Bạn đang lập kế hoạch tài chính cho gia đình và muốn để dành tiền để cả gia đình cùng đi du lịch hoặc đơn giản là cố gắng giảm chi tiêu của gia đình? Một số gợi ý dưới đây sẽ giúp các thành viên trong gia đình vui vẻ cùng nhau thực hiện việc tiết kiệm.

Bạn đang lập kế hoạch tài chính cho gia đình và muốn để dành tiền để cả gia đình cùng đi du lịch hoặc đơn giản là cố gắng giảm chi tiêu của gia đình? Một số gợi ý dưới đây sẽ giúp các thành viên trong gia đình vui vẻ cùng nhau thực hiện việc tiết kiệm.

Một kế hoạch tài chính rõ ràng ngay từ sớm sẽ giúp bạn giảm bớt áp lực về tiền bạc trong hành trình xây dựng tổ ấm và chinh phục những ước mơ.

Nguyên tắc 6 chiếc lọ

Công thức này do T. Harv Eker, tác giả của cuốn sách “Bí mật tư duy triệu phú”, “Làm giàu nhanh”, sáng tạo. Theo Harv Eker, bất cứ ai cũng có thể sử dụng phương pháp 6 chiếc lọ để quản lý tiền bạc, kể cả khi bạn không có nhiều tiền để quản lý. Điều quan trọng, bạn cần phát triển và duy trì thói quen lành mạnh này. Thậm chí với 100 nghìn đồng, bạn vẫn có thể bắt đầu áp dụng tiết kiệm.

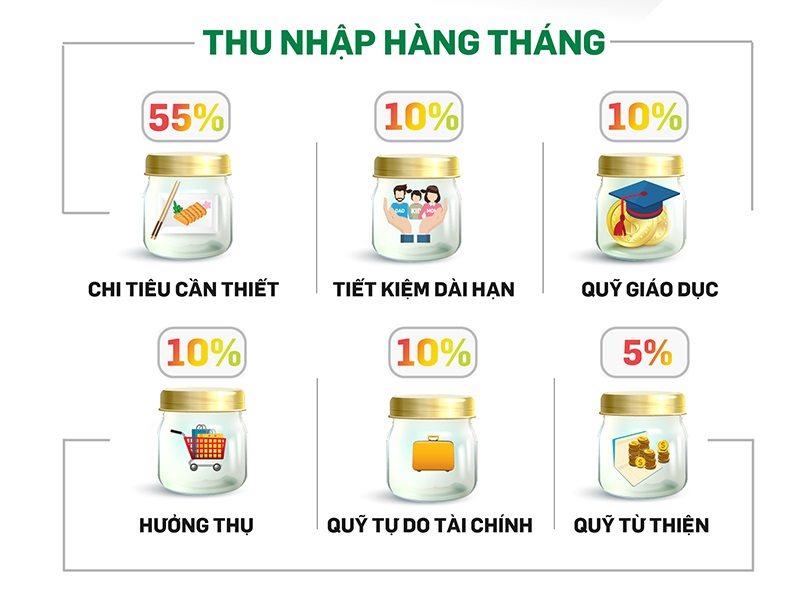

Đầu tiên, chia số tiền đang sở hữu vào 6 chiếc lọ hoặc 6 tài khoản ngân hàng, hay còn gọi là 6 quỹ tài chính. Lưu ý, 6 quỹ này cần phải tách biệt hoàn toàn. Mỗi khi tiền về, có lương hay thưởng, hoặc bất kể nguồn thu nhập nào, chia khoản tiền này vào 6 quỹ: Chi tiêu hàng ngày, Tiết kiệm dài hạn, Đầu tư giáo dục, Hưởng thụ, Tự do tài chính, Cho tặng.

Play

– Chi tiêu hàng ngày: 55%

Quỹ này giúp bạn đảm bảo nhu cầu thiết yếu hàng ngày của cuộc sống: Ăn uống, xăng xe, điện thoại, hóa đơn điện nước, quần áo và các chi phí khác. Nếu cảm thấy khó khăn khi không thể sống với 55% thu nhập hoặc cần gia tăng nguồn thu hay muốn đơn giản hóa cuộc sống, nên tìm cách tiết kiệm thay thế. Chẳng hạn thay vì đi taxi, bạn chuyển sang xe bus, xe máy; thay vì ra ngoài ăn, tự nấu nướng ở nhà.

– Tiết kiệm dài hạn: 10%

Quỹ này lập ra với hai mục đích: Tiết kiệm cho dài hạn và tiết kiệm cho những trường hợp khẩn cấp. Ban đầu, bạn nên chia số tiền 10% tổng thu nhập này thành hai phần bằng nhau cho hai mục đích. Khi đã tiết kiệm đủ cho những trường hợp khẩn cấp, giá trị tương đương khoảng 6 tháng chi tiêu hàng ngày, bạn có thể cất riêng khoản này. Sau đó, tập trung toàn bộ cho những mục tiêu lâu dài như mua nhà, mua ô tô, cho con vào đại học.

– Đầu tư giáo dục: 10%

Bạn dùng quỹ này để phát triển giáo dục cho cả gia đình: Tham gia các lớp học, hội thảo, mua sách vở… Bạn nên nhớ, cách đầu tư tốt nhất chính là đầu tư vào học tập, không chỉ cho con cái mà cả cho bản thân.

– Hưởng thụ: 10%

Dùng quỹ này để chăm sóc bản thân, giúp bản thân và cả nhà tận hưởng cảm giác gia đình có thu nhập, từ đó tăng chỉ số hạnh phúc cho mỗi người. Harv Eker khuyên rằng bạn nên tiêu hết tiền của quỹ này ngay khi kết thúc tháng. Tuy nhiên, nếu muốn trải nghiệm dịch vụ đắt đỏ hơn, chẳng hạn cùng nhau đi du lịch nước ngoài, bạn có thể tiết kiệm quỹ này trong một quý trước khi sử dụng.

– Tự do tài chính: 10%

Tự do tài chính đồng nghĩa bạn sống một cuộc sống như mong muốn, nhưng không nhất thiết phải làm việc quá cật lực hay phụ thuộc tài chính vào một ai khác. Nhiều người có thể về hưu sớm, sống thoải mái là nhờ họ được tự do tài chính. Với tiền trong quỹ này, bạn tuyệt đối không đụng đến, bởi chiếc lọ Tự do tài chính chỉ dùng để đầu tư và tạo ra thu nhập thụ động cho bạn. Lập quỹ này thường được ví như nuôi một con ngỗng để đẻ trứng vàng. Do đó, bạn tuyệt đối không được ăn thịt ngỗng, tức là không được tiêu tiền trong quỹ cố định này.

– Cho tặng: 5%

Quỹ này dùng để làm từ thiện, giúp đỡ người thân, bạn bè…, như một cách thể hiện lòng biết ơn cuộc sống. Sống cũng có nghĩa là sẻ chia, bạn cho đi để nhận lại nhiều hơn. Vì vậy đừng quên dành 5% số thu nhập hàng tháng cho chiếc lọ Cho tặng.